更新日

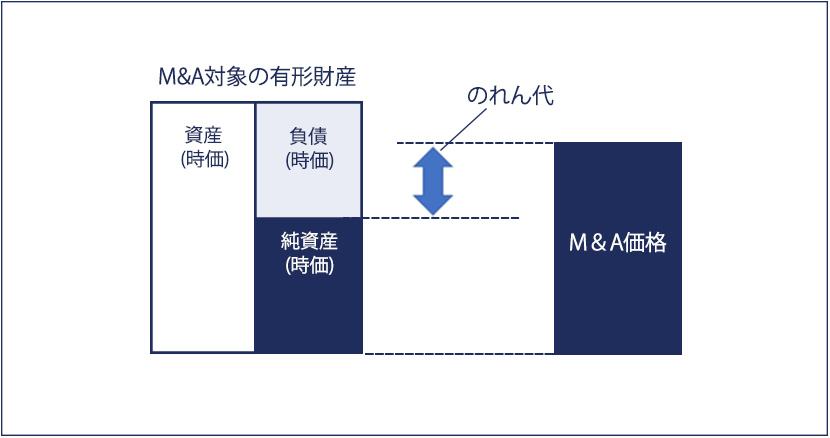

M&Aにおける「のれん」は、買収価額から買収対象となった企業の純資産の時価評価額を差し引いて算定されます。企業が持つブランドや知名度、人材、技術といった無形の資産のうち、個別の資産として識別できないものが「のれん」にあたります。

のれんは、M&Aを実施する際に、買収対象となる会社が持つ価値を正しく理解するうえで欠かせない考え方です。この記事では、のれんの意味や償却方法、減損、会計処理についてわかりやすく解説します。

目次

1. 企業価値評価に基づくM&A価格と純資産額の差額を表すのれんとは?

「のれん」がどのような意味を持つのか、具体的に見ていきましょう。のれんには、「負ののれん」もあり、定義を理解しておくことが重要です。

1-1. 会計におけるのれんの定義

ここでは、会計における「のれん」の定義を解説します。

のれんとは帳簿で測れないブランド価値のこと

会計における「のれん」は、会社法施行前に「営業権」と呼ばれていたものです。

企業の買収を意味する「M&A」によって、ある企業が買収対象となる企業を子会社化した際に支払った対価から、取得対象となる企業の資産・負債を時価評価した純額を差し引いた残余の金額のことです。

買収先となる企業の収益力の高さを評価するもので、一般的には「超過収益力」と定義されており、会計では「のれん」と呼びます。のれんには、ブランド・知名度、人材・組織・社風、技術・ノウハウ、取引先との関係、顧客リストなどのうち、個別の資産として識別できないものが含まれます。

わかりやすく言い換えると、買収する事業の値段と、事業によって築き上げられた財産が持つ価値の差額が「のれん」ということになります。

ブランドやノウハウといった無形資産には、不動産のように明確な値段がありません。しかし、買収の際は、無形資産の価値も含めて交渉を行わなければなりません。その際に役立つのが「のれん」という考え方です。

なお、のれんは法律上の権利ではありません。

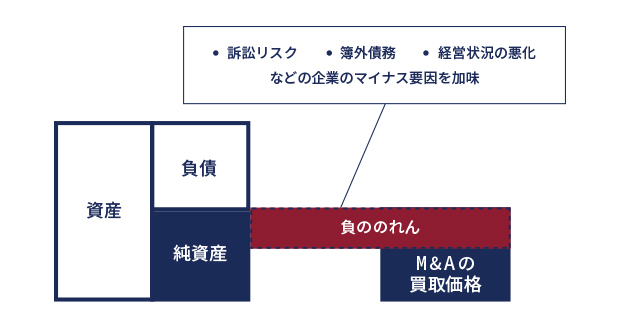

負ののれん

企業を買収する際に、買収価額が純資産の時価評価額を下回るケースがあり、その差額のことを「負ののれん」といいます。

負ののれんは、取得対象となる企業の将来の収益性が不透明であったり、訴訟要因があるなど、決算書には載らない事業リスクを抱えている場合に発生します。また、企業を手放す対価が純資産を下回っていたとしても、特定の会社への売却を経営者が望んだ場合などに、負ののれんが発生することもあります。

負ののれんはマイナス要因ですが、純資産よりも低い価格でM&Aを実施できるため、買収する側の会社にとっては一般的に有利であるといえます。

1-2. のれんの由来

のれんは、お店の入口に掲げられている「暖簾」に由来しています。

ブランド力や顧客との関係など、お店や企業が積み上げてきた目に見えない無形の資産を、「のれん」として会計上で扱うようになりました。

最近では、のれんの価値を積極的に可視化しようとする動きがあり、のれんの中身を商標権、技術などに分類したうえで、なるべくそれらを個別の資産として価値評価し、認識することに注目が集まっています。

2. のれんの会計基準

ここでは、のれんの会計基準について解説します。日本における基準と、国際会計基準(IFRS)との違いに着目しながら読み進めてください。

2-1. 日本の基準

日本の会計基準では、「のれん」の取扱いが次のように定められています。

-

のれんの会計処理

32. のれんは、資産に計上し、20 年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。ただし、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができる。

-

開 示

のれんの表示

47. のれんは無形固定資産の区分に表示し、のれんの当期償却額は販売費及び一般管理費の区分に表示する。

- 引用元 | 公益財団法人財務監査基準機構

のれんは、20年以内の一定期間内で規則的に償却することになり、金額のインパクトが小さい場合には全額費用計上することも認められています。会計上は無形固定資産として計上し、償却費用は「販売費・一般管理費」の勘定科目を用います。

2-2. 国際会計基準(IFRS)

国際会計基準(IFRS)では、のれんの扱いが日本と大きく異なります。

まず、国際会計基準においては、そもそも償却を行いません。これは、のれんの価値がどのように存在し、どう価値が下落するかを見積もることが容易ではないからです。

一方で、取得した企業の業績が悪化した場合などには、のれんの価値が毀損したとして、のれんの計上額を一括で減額する、減損という会計処理が行われます。

巨額の「のれん」を抱えている場合、のれんの減損リスクを指摘されることもあります。

3. のれんの償却方法は?

のれんは償却を行いますが、具体的にどのような方法で実施するのでしょうか。ここでは、のれんの償却方法をわかりやすく解説します。

3-1. のれんの償却期間

会計基準上、のれんを償却する期間は20年以内と定められています。「20年」という数字には、「のれんの価値が保たれる期間」という意味もあります。

のれんの償却期間は、20年以内であれば買収側の企業が自由に設定可能です。ただし、一度設定したら、償却期間を変更することはできません。

3-2. のれんの償却方法

のれんの償却方法は、定額法またはその他の方法で規則的に償却することが求められています。定額法は、償却期間中、ずっと同じ金額を計上し続けていく方法です。

定額法以外の方法が禁止されているわけではありませんが、公益財団法人財務監査基準機構の調査によると、現実的には定額法以外で償却している企業は見られなかったといいます。そのため、のれんは定額法で償却するのが一般的と考えてよいでしょう。

3-3. のれんの仕訳

まずは、「のれん」がいくらなのかを算出しましょう。

のれんの計算式は、次の通りです。

- のれん代 = 買収価額 - 買収対象となる企業の純資産の時価評価額

例)現預金4億円、買掛金2億円、売掛金・貸付金1億円の資産・負債状況の企業を3億5,000万円で買収した場合

3億5,000万円 - (4億円 + 1億円 - 2億円)=5,000万円

のれん5,000万円を10年間で償却する場合、次のような仕訳になります。

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

|

のれん償却 |

5,000,000 |

のれん |

5,000,000 |

4. のれんの減損とは?

のれんについて理解を深めるうえで、「のれんの減損」の定義を知っておくことは重要です。まずは、「減損」の意味を正しく理解しましょう。

4-1. そもそも減損とは?

減損とは、固定資産や株式などの価値が大幅に下落した場合に行われる会計処理のことです。回収可能な金額が投資した金額を下回った場合、帳簿上の価格を回収可能な金額まで引き下げます。これが減損の仕組みです。

「のれんの減損」とは、のれんの価値を下方修正することを意味します。買収した会社の業績が悪化した場合のほか、買収後の経営統合に失敗し、会社の価値が下がってしまうことも考えられます。また、デューデリジェンス(買収前に行う企業監査)で把握できなかったリスクなどが原因で、会社の価値が下落する場合もあるでしょう。

のれんの減損は、買収側の企業の費用として計上され業績を悪化させる要因となるため、買収側の企業にとっては避けたいことです。

4-2. のれんの減損時の仕訳処理

のれんの減損が起きたときは、「減損損失(特別損失または営業外費用)」として処理します。仕訳例は、次の通りです。

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

|---|---|---|---|

|

減損損失 |

5,000,000 |

のれん |

5,000,000 |

のれんの減損はイレギュラーな仕訳になるため、特別損失が使われるケースがほとんどです。ただし、営業外費用として処理されることもあります。

5. M&Aにおけるのれんの事例

ここでは、M&Aで「負ののれん」を計上した事例を紹介します。

パーソナルトレーニングジムを運営するRIZAPグループ株式会社は、2018年まで順調に利益を上げていました。

純利益は107億円を超えていましたが、営業活動による利益は1億円にも満たなかったといいます。業績が振るわない企業をM&Aによって大量に買収し、「負ののれん」を利益として計上していたことが主な理由です。

2019年3月期に、RIZAPグループは約88億円にも上る「負ののれん」を計上しました。「負ののれん」は会計上、正しい処理であり、M&Aによって会社を安く買えば買うほど利益が増えたように見えます。しかし、のれんはあくまでも買収価額と買収対象となった企業の純資産の時価評価額との差額であり、実際に本業の収益に起因した利益が出たわけではありません。

RIZAPグループは国際会計基準(IFRS)を採用していたため、負ののれんが特別利益として計上されることがなく、M&Aによって利益が増えているような決算書になっていたことが問題の発端です。約88億円の「負ののれん」を計上した翌年に、94億円の営業赤字を計上したことで、多くの批判が集まりました。

同グループは現在、M&Aを凍結していますが、ステークホルダーの期待を裏切った形になったといえるでしょう。

6. まとめ

のれんはM&Aに欠かせない考え方ですが、M&A時の会計処理や売買時の企業評価のインパクトなど、難しい部分が多いことを理解しておきましょう。

のれんについてのご相談は、M&Aキャピタルパートナーズまでお気軽にご連絡ください。

M&Aをご検討している方へ

弊社の特長

サービスの流れ

M&Aに関する知識

- M&Aによる譲渡

- アーリーリタイア

- ハッピーリタイア

- 中小企業のM&Aの現状

- 中小企業のM&A実績

- 事業承継M&A

- 事業承継で活用できる融資

- 事業承継とM&Aの違い

- 事業承継とは

- 事業承継における課題

- 事業承継を実施するタイミング

- 事業承継ガイドライン

- 事業承継問題

- 事業承継対策の必要性

- 事業譲渡の相場

- 会社売却

- 廃業

- 後継者のいない会社を買う

- 後継者不足の実態

- 従業員への事業承継

- 株式譲渡にかかる税金

- 親族外承継

- 非上場株式の譲渡

- M&Aでの債権者保護手続き

- M&Aとは?

- M&Aとシナジー効果

- M&Aと株価

- M&Aにおける借地権譲渡

- M&Aにおける失敗

- M&Aにおける必要書類

- M&Aにおける意向表明書

- M&Aにおける退職金

- M&Aのスキーム(手法)

- M&Aのメリット

- M&Aの事例

- M&Aの会計処理方法

- M&Aの市場規模

- M&Aの手数料

- M&Aの注意点

- M&A実施時の実務

- TOBの不成立

- TOBの手続きの流れ

- TOBの手続きの流れ

- TOBの規制

- スタートアップにおけるM&A

- スモールM&A

- 中小M&Aガイドライン

- 事業売却

- 事業譲渡

- 事業譲渡でかかる費用

- 事業譲渡と株式譲渡の違い

- 事業譲渡における消費税

- 事業譲渡の「のれん」

- 事業譲渡の株主総会

- 企業価値

- 休眠会社

- 休眠会社を買う

- 会社の解散

- 会社分割における債権者保護手続き

- 会社分割の不動産取得税

- 会社分割の登記方法

- 会社分割の税金

- 個人事業主の事業譲渡

- 合併と買収の違い

- 合併における債権者保護手続き

- 吸収合併での契約承継

- 吸収合併における仕訳・会計処理

- 売手側、買手側の課題

- 家族への株式譲渡

- 廃業する会社を買う

- 投資と融資の違い

- 敵対的買収

- 有限会社の株式譲渡

- 株価の決まり方

- 株式交換の仕訳

- 株式交換の適格要件

- 株式分割

- 株式移転の仕訳

- 株式譲渡

- 株式譲渡と消費税

- 株式譲渡の仕訳方法

- 業務提携と業務委託の違い

- 無償の株式譲渡

- 税理士が担う役割

- 第二会社方式

- 経営戦略とM&A

- 総合課税と分離課税の違い

- 親族間株式譲渡の方法

- 買収にかかる費用

- 買収防衛策

- M&Aと税金

- M&Aにおける資格

- M&Aにおける銀行の役割

- M&Aのティーザー

- M&Aのリテイナーフィー

- M&Aの中間報酬

- M&Aの企業価値算定費用

- M&Aの目的

- M&Aの相談先

- M&Aの着手金

- M&Aアドバイザリー

- M&A仲介とFAの違い

- M&A支援機関登録制度

- マッチングを成功させる方法

- レーマン方式

- 事業承継補助金

- 企業価値評価(バリュエーション)

- 会社買収

- 個人M&A

- 個人で会社を買う方法

- 新設分割の手続き

- 株式取得でかかる費用

- 親族内承継

- 財務分析の指標

- 選択と集中

- EBO(エンプロイーバイアウト)

- LBO(レバレッジド・バイアウト)

- M&Aによる投資

- M&Aを活用した起業

- MBI(マネジメント・バイ・イン)

- MBO(マネジメント・バイアウト)

- TOB(株式公開買付)

- エスクロー

- カーブアウト

- クロスボーダーM&A

- バイアウト

- ベンチャー企業にとってのM&A

- マルチプル法

- 三角合併

- 不動産M&A

- 企業の合併

- 会社分割

- 分社型分割

- 吸収合併

- 提携仲介契約

- 新規事業のM&A

- 新設合併

- 株式交付

- 株式交換

- 株式取得

- 株式持ち合い

- 株式移転

- 業務提携

- 第三者割当増資

- 組織再編

- 経営統合

- 買収

- 資本参加

- 資本業務提携

- 逆さ合併

- IM(企業概要書)

- M&Aとノンネームシート

- M&Aと契約書

- M&Aのクロージング

- M&Aのソーシング

- M&Aの基本合意契約書

- M&Aの手続きの流れ

- M&Aの表明保証

- M&Aの資金調達

- PMIの概要解説

- ショートリスト

- デューデリジェンス

- トップ面談

- マネジメントインタビュー

- ロングリスト

- 個人事業におけるM&A

- 合弁会社

- 最終契約

- 株式譲渡M&Aの手続き

- 株式譲渡の議事録

- 法務のポイント

- 資金調達

- DCF法

- DDS

- DES

- DIPファイナンス

- EBITDA

- EPS(一株当たり純利益)

- EVA(Economic Value Added)

- EV(事業価値)

- IFRS

- IPO

- IRR

- LBOファイナンス

- M&Aコンサルティング

- M&Aシニアエキスパート認定制度

- M&Aファイナンス

- M&Aブティック

- MEBO

- MOU(基本合意書)

- MSCB

- NDA(機密保持契約)

- NPV

- PER(株価収益率)

- PPA

- Qレシオ

- SPA(株式譲渡契約書)

- SPC(特別目的会社)

- TSA

- XBRL

- のれん

- みなし配当

- アセットパーチェス

- アライアンス

- アーニング・マルチプル・レシオ

- インカムアプローチ

- インカムゲイン

- インサイダー取引

- エグゼキューション

- オーガニックグロース

- オーナー企業

- オーバーアロットメント

- キャッシュ・テンダー・オファー

- キャピタルゲイン

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- コア事業

- コストアプローチ

- コングロマリット

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- ゴールデンパラシュート

- サルベージ・レシオ

- シェルカンパニー

- シニアローン

- ジューイッシュ・デンティスト

- スクイーズアウト

- スケールメリット

- スコーチドアースディフェンス

- スタッガード・ボード

- スタンドスティル条項

- ストックオプション

- ストラクチャー

- スーパー・マジョリティ条項

- チャイニーズ・ウォール

- テンダー・オファー

- ノンコア事業

- ノンリコースローン

- バックエンド・ピル

- パックマン・ディフェンス

- パールハーバー・ファイル

- ビジネスデューデリジェンス

- フィナンシャルバイヤー

- フリーキャッシュフロー

- ブリッジローン

- プライベートエクイティ(未公開株式)

- プロキシー・ファイト

- プロラタ方式

- ベンチャーキャピタル(VC)

- ペーパーカンパニー

- ホワイトナイト

- ポイズン・ピル

- マーケットアプローチ

- リストラクチャリング

- レバレッジ効果

- 事業再生ADR

- 事業戦略

- 事業承継ファンド

- 事業承継信託

- 事業承継士

- 事業譲渡契約書

- 事業譲渡類似株式

- 事業買収

- 企業再生

- 企業生存率

- 個人保証

- 偶発債務

- 債務超過

- 利益相反

- 割引現在価値

- 創業者利益

- 包括利益

- 匿名組合

- 友好的買収

- 合併公告

- 合併契約書

- 合併比率

- 地位承継

- 垂直型M&A

- 売渡請求

- 大量保有報告

- 子会社化

- 技術提携

- 投資ファンド

- 持株会

- 新株予約権

- 時価純資産法

- 期待収益率

- 株主間契約

- 株式上場

- 株式相続

- 株式移転計画書

- 株式譲渡制限会社

- 株式譲渡所得

- 株式譲渡承認請求書

- 正常収益

- 民事再生

- 法務デューデリジェンス

- 海外M&A

- 減損価格

- 源泉徴収

- 特別決議

- 現物出資

- 現物出資

- 環境デューデリジェンス

- 産業再生法

- 競業避止義務

- 簡易合併

- 簿外債務

- 累進課税

- 組織再編税制

- 自己株式

- 規模の経済

- 譲渡承認取締役会

- 負ののれん

- 財務アドバイザー

- 財務デューデリジェンス

- 買収プレミアム

- 買戻条項

- 超過収益力

- 退職所得

- 逆三角合併

- 適格合併

- 適格組織再編

- 配当所得

- 関連会社

- 零細企業

- 非適格組織再編

- 黄金株

- 黒字倒産

- その他の用語はこちら

M&Aキャピタル

パートナーズが

選ばれる理由

私たちには、オーナー経営者様の

決心にこたえられる理由があります

M&Aご成約事例

“それぞれの選択”

-

プロスポーツチーム×株式譲渡

世界一「うむさん」チームへ! J1、J2昇格を目指すプロサッカークラブのM&A琉球フットボールクラブ株式会社代表取締役会長 倉林 啓士郎

世界一「うむさん」チームへ! J1、J2昇格を目指すプロサッカークラブのM&A琉球フットボールクラブ株式会社代表取締役会長 倉林 啓士郎 -

金融業×株式譲渡

“日本産業のさらなる発展成長”のため決断した戦略的M&A株式会社ビバビーダメディカルライフ代表取締役社長 野口 重雄

“日本産業のさらなる発展成長”のため決断した戦略的M&A株式会社ビバビーダメディカルライフ代表取締役社長 野口 重雄 -

不動産×株式譲渡

人生をかけてきた会社を手放す。時を読み、誰に託すかが重要だった株式会社プリンセススクゥエアー代表取締役 出口 博俊

人生をかけてきた会社を手放す。時を読み、誰に託すかが重要だった株式会社プリンセススクゥエアー代表取締役 出口 博俊 -

調剤薬局×株式譲渡

経営は過去最高業績。地域密着型事業の永続性と雇用の安定性に向けて踏み切った大手調剤薬局のM&A株式会社フタツカホールディングス代表取締役社長 二塚 安子

経営は過去最高業績。地域密着型事業の永続性と雇用の安定性に向けて踏み切った大手調剤薬局のM&A株式会社フタツカホールディングス代表取締役社長 二塚 安子 -

フィットネスクラブ×株式譲渡

大手企業とのM&Aで、やりたいことに邁進できるようになった。株式会社ブルーアースジャパン代表取締役 髙井 道治

大手企業とのM&Aで、やりたいことに邁進できるようになった。株式会社ブルーアースジャパン代表取締役 髙井 道治 -

人材教育・派遣×株式譲渡

スタッフも顧客も幸せになる 成長戦略の一環としてM&Aを選択株式会社メイン代表取締役 山尾 百合子

スタッフも顧客も幸せになる 成長戦略の一環としてM&Aを選択株式会社メイン代表取締役 山尾 百合子