更新日

自社よりも大きな会社を買収しようとしたり、巨額の買収資金は用意できないものの、どうしても買収したいと考えたりする場合に、買収が可能になる資金調達方法があります。それが、LBOファイナンスです。

自社で調達できる金額よりもはるかに大きな資金を、まるで「てこ」の原理を使うかのように、用意することができます。買収資金として借り入れた資金の返済義務も、買い手が負うことはありません。果たして、これほど都合の良い話はあるのでしょうか。

本記事では、M&Aにおける資金調達手段の一つであるLBOファイナンスについて、わかりやすく解説します。

目次

1. LBOファイナンスとは

はじめに、LBOファイナンスとはどのような資金調達方法で、いかなる仕組みのうえ機能し、その種類にはどういったものがあるかについて解説します。

1-1. LBOファイナンスはLBOにおける資金調達のこと

まず「LBOとは何か」から、情報を整理しておきましょう。LBOとは、Leveraged Buyout(レバレッジド・バイアウト)の略語で、ファンドなどが買い手となる場合によく用いられる、M&A手法の一つです。

企業を買収する際の資金は、買い手の自己資本もしくは金融機関などからの融資を利用して調達するのが一般的ですが、LBOの場合は、買収対象企業が保有する資産や将来的なキャッシュフローなどを担保に資金を借入(LBOローン)により調達します。

しかも、この際借り入れた資金の返済は、買収後の対象会社が支払うことになります。これが、LBOファイナンスです。

ちなみに、レバレッジとは、日本語に訳すと「てこの原理」を意味します。融資を活用することによって、少ない自己資金でも投資効率を高められるという特性を「てこの原理」になぞらえています。

1-2. LBOファイナンスの主な関係者

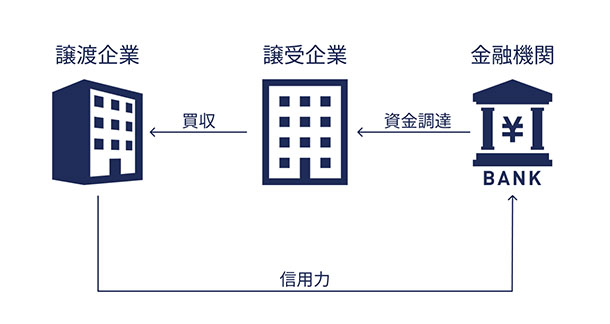

次に、LBOファイナンスを成立させるための関係者を整理しましょう。

下図のように、LBOファイナンスは、買い手と対象会社、そして主に金融機関であるLBOファイナンス提供者の三者によって実施されます。

この三者は、LBOファイナンスにおいて、以下のような役割を果たしています。

| 関係者 | 主な役割 |

|---|---|

| 買い手 | ・譲渡企業の株式を取得 ・特別目的会社(SPC)を設立し、SPCが借入主体となり買収資金をLBOローンにより調達 ・買収後の経営を担当 |

| 対象会社 | ・買い手が設立したSPCと合併してLBOローンを引き継ぐ ・LBOローンを返済する |

| LBOファイナンス提供者 | ・主に金融機関や融資を投資対象とする投資家が該当する ・主に買収側の依頼に基づき、LBOローンを提供する |

それぞれの具体的な役割について、より詳しく、個別に掘り下げてみましょう。

買い手

上述のように、LBOファイナンスの利用者となる買い手は、主にPEファンドです。PE(プライベートエクイティ)ファンドは、投資家から集めた資金を主に未上場の企業に対して出資し、IPOやM&Aによる将来の売却をもって、投資家たちへ還元するビジネスモデルを採用しています。

PEファンドなどの買い手は、買収の受け皿会社として特別目的会社(SPC)を設立し、SPCを介してLBOローンによる買収資金を調達し、対象会社の株式を取得します。

株式を取得したらSPCと対象会社を合併させ、合併後の対象会社の経営を担当するケースが一般的です。

売り手

LBOファイナンスにおいて売り手となる譲渡企業(の株主)は、保有する株式を買い手に売却します。その際に売り手となることが多いのは、主に以下のケースです。

- 本業とは関係の無い子会社などの非コア部門を売却しようと考える一般事業会社

- 過去に買収した企業を売却することにより、投資回収を図るバイアウトファンド

- 事業承継によって株式を売却しようとしているオーナー経営者

LBOファイナンス提供者

LBOファイナンスを成立させるために、買い手となるSPCに対して買収資金をLBOローンとして提供するのが、金融機関や投資家などです。買収対象となる企業の資産や、事業によって生み出されるキャッシュフローなどを担保に、融資が行われます。

ただし、融資や投資などの審査は通常と比べかなり厳しく、投資後の財務制限もシビアに設けられるのが通常です。もちろん、手数料や金利なども相当高めに設定されています。

1-3. LBOファイナンスの3つの種類

LBOを行う際に用いられるファイナンスには、主に3つの方法があり、LBOローンと呼ばれます。それぞれの特徴は、下表をご覧ください。

| 種類 | 特徴 |

|---|---|

| シニアローン | ・他の負債より返済順位が高い ・貸し手にとってリスクは低い ・元本と金利の支払いが必要で、担保が必要な場合もある |

| メザニンローン | ・シニアローンと比べると返済順位が低い ・劣後ローンや優先株などが該当する |

| コミットメントライン | ・一定の枠内で、審査を経ずに行われる随時融資 ・枠内であれば何度でも借入や返済が可能 |

各手法の詳細について、順番に確認していきましょう。

1.シニアローン

シニアローンとは、上述した資金調達方法のなかで最も返済の優先度が高く、多くの担保権を持つローンのことです。自己資本だけでM&Aの資金を賄えない場合には、まずシニアローンを検討するのが一般的といえます。

シニアローンは、債権者となる金融機関にとってリスクの低い債権となるため、資金を調達する側は、低金利で借入できる点が特徴的です。

ただし、シニアローンを組む際は信用度が重視されるため、LBOにおいては、対象会社の信用力次第で調達できる金額が大きく変わります。なお、シニアローンは主に銀行や金融機関から提供されます。

2.メザニンローン

メザニンローンは、シニアローンよりも返済優先度が低く、債権者である金融機関などにとっては貸し倒れのリスクが高くなるローンのことです。劣後ローンや優先株などがメザニンローンに該当し、シニアローンと比べると金利や手数料などが高く設定されています。

自己資金やシニアローンだけでは賄いきれない場合に、メザニンローンが利用される傾向にあります。また、株式取得や事業の成長資金として活用されるケースが一般的です。

3.コミットメントライン

コミットメントラインとは、買収実施後の経営やイレギュラーへの対応など、突発的に資金が必要になった際に短期で借り入れられるローンのことです。

金融機関と取り決めた金額の範囲内であれば、審査を実施すること無く何度でも借入や返済が行えるため、急な資金需要が生じた際には大変便利な調達方法です。

ただし、その分だけ審査は厳しく、金利は高めに設定されており、利用できるタイミングについても制限が設けられるケースがあります。また実際の借入残高が無くてもコミットメントラインを維持することに対する手数料が発生します。

2. LBOファイナンスの特徴

LBOファイナンスは、他の資金調達方法とはさまざまな点で異なる特徴を持っています。なかでも特に重要なのが、以下の3つです。

2-1. 負債比率を高めて純資本の割合を下げる

LBOファイナンスを用いると、最終的には対象会社自体が買収資金であるLBOローンを引き継ぐため、多額の借入を負うことになります。対象会社の負債比率(自己資本に対する負債の比率)が高まる一方、融資で調達した資金は、株式の対価として売り手に支払われるため、手元資金が減少するのが通常です。

LBOファイナンスを実施すると、譲渡企業の自己資本(総資産から負債を控除したもの)の割合も減少し、企業としての体力が低下することになります。したがって、LBOファイナンスは対象会社だけでなく、金融機関にとってもリスクの高い手法であるといえるでしょう。

2-2. ノンリコースである

LBOファイナンスは基本的にノンリコース(非遡及)であり、返済の責任範囲を限定したうえで融資を行う手法である点が特徴的です。

例えば、対象会社が返済不能になっても、ファンドなどの買収側は、原則として担保や保証責任を持ちません。そのため、債権者である金融機関は、買い手に対して返済責任を遡及することができない仕組みです。

融資を行う金融機関にとってはリスクの高い取引となるため、貸し倒れリスクを回避するためにも、対象会社は毎期安定したキャッシュフローを創出し得ることが求められます。

これに対し、買収側のファンドのリスクは出資金の範囲に限定されるため、買収側にとってLBOファイナンスは利点が大きい資金調達方法であるといえます。

2-3. 特別目的会社(SPC)を利用する

LBOファイナンスを行う際は、資金調達を行う目的で、特別目的会社(SPC)が用いられます。この点も、LBOファイナンスならではの特徴といえるでしょう。

買い手はまず、子会社として特別目的会社(SPC)を設立し、資金調達は買い手でなくSPCがLBOローンの借入として行います。調達した資金を元手に、対象会社の株式を買い取ることで企業を買収し、最終的にSPCと対象会社が合併することで、対象会社が返済義務を負うことになるわけです。

買い手の支出は、基本的にSPCに対する出資金のみとなるため、投資額を最小限に抑えながら、買収に必要な資金が調達できます。

3. LBOファイナンスを利用するメリット

LBOファイナンスを利用するメリットには、さまざまなものが挙げられます。買い手・売り手・LBOファイナンス提供者の3つに分けたうえで、それぞれのメリットについて紹介します。

3-1. 買い手:LBOファイナンスを利用するメリット

はじめに、LBOファイナンスを用いる買い手側のメリットについて解説します。

少ない自己資本での買収が可能

LBOファイナンスを利用することで、買い手側が得られる一つ目のメリットは、少ない自己資本で買収が可能になることです。

買い手側の資金が少なくても、対象会社の信用力によって多額の融資が受けられれば、大規模な買収が可能となります。また、返済義務は対象会社が負うため、買い手側は最悪の場合でも投資分の自己資金を失うだけで済み、他の事業に悪影響を及ぼすこともありません。

レバレッジ効果を最大化できる

買い手側が得られる2つ目のメリットは、自己資金のレバレッジ効果を最大化できる点です。通常のM&Aであれば、対象会社に対して買収資金(=投資)を投入し、譲渡企業の株式を転売することで利益が得られます。

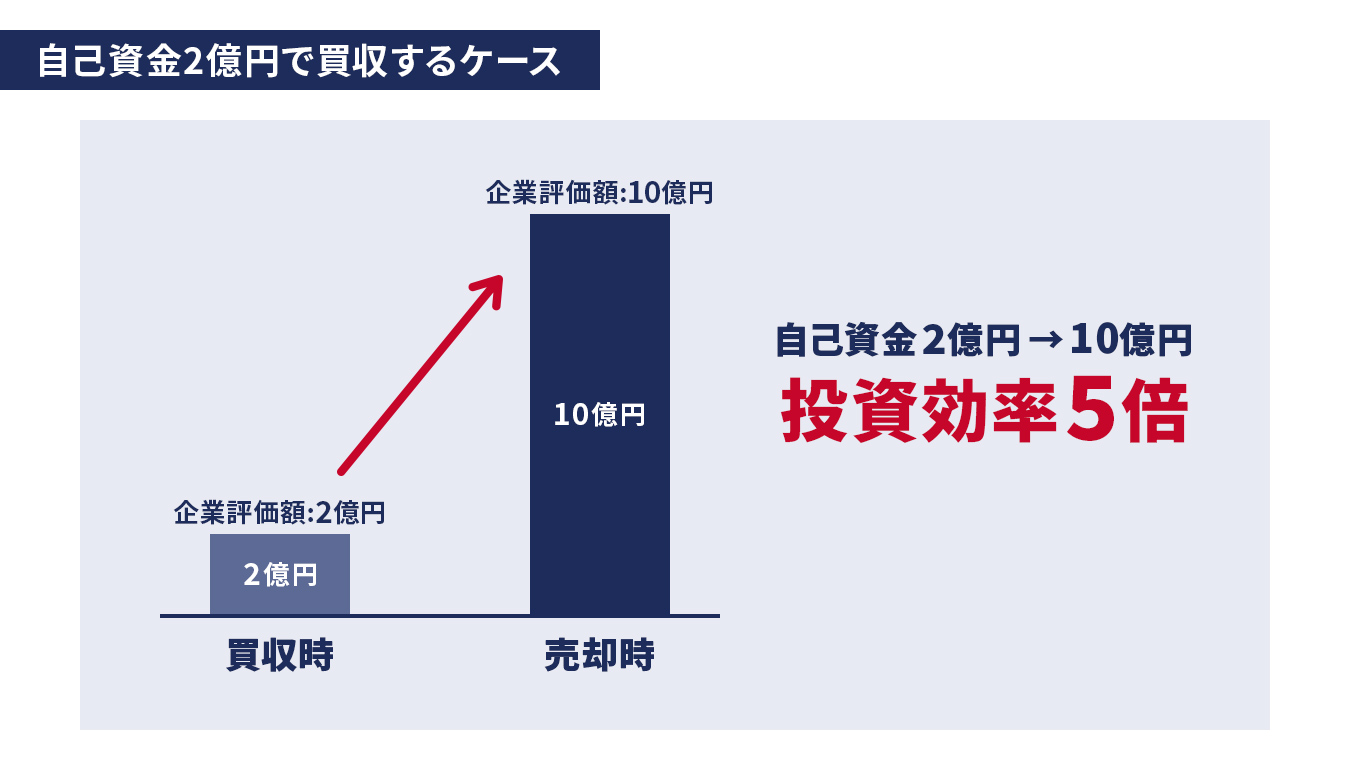

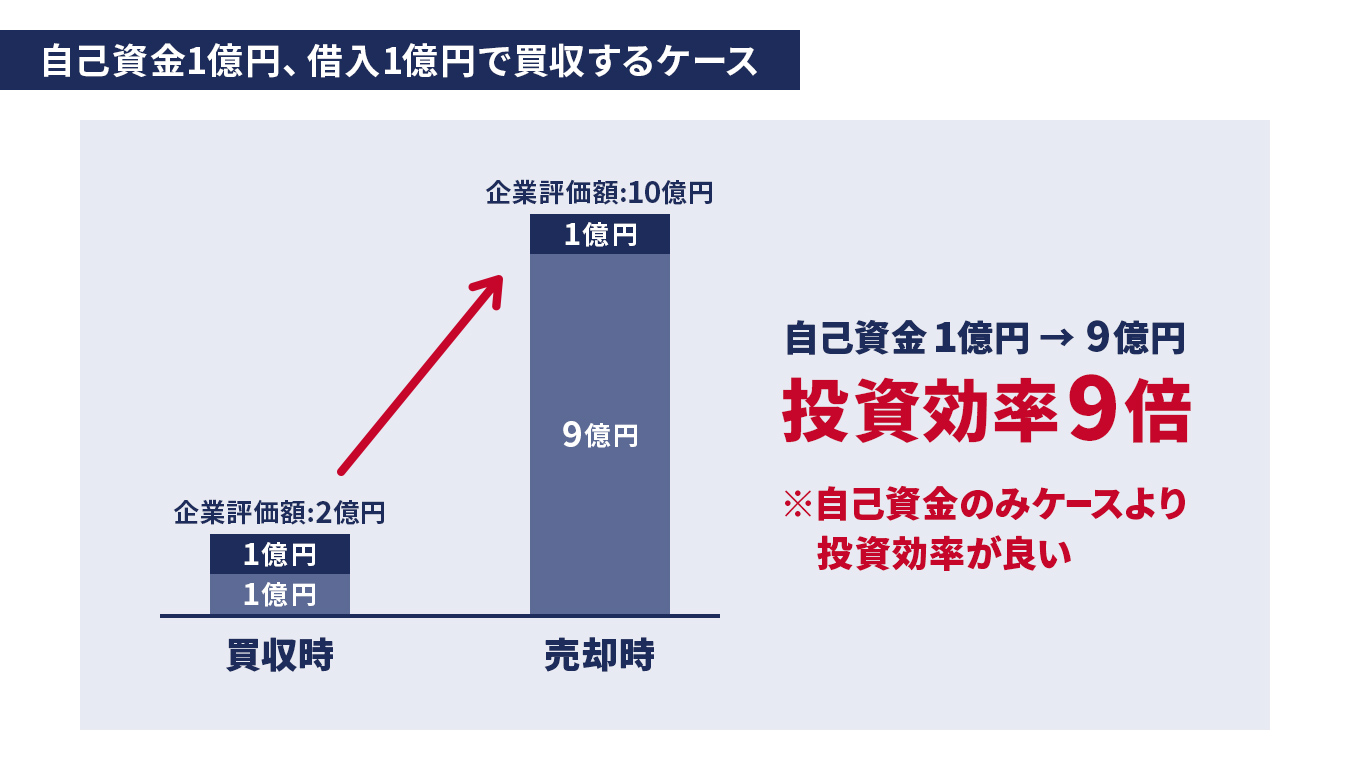

一方、LBOファイナンスを活用して資金調達を行えば、自己資本の持ち出しを抑えたうえで買収(=投資)を行うことが可能です。その結果、レバレッジ効果が高まり、投資効率が向上することとなります。詳細は、下記の具体例をご覧ください。

自己資金として2億円を投入し、その企業を10億円で売却した場合、投資効率は10億円÷2億円=5倍です。

これに対し、1億円を自己資金で、もう1億円はLBOローンで調達した資金を用いると、売却時に1億円を返済しても9億円が残ります。したがって、9億円÷1億円=9倍の投資効率が得られます。

また、金融機関からの借入による利息は対象会社において「損金」として処理できるため、その分だけ対象会社の法人税を節税でき、企業価値の向上につながる可能性が生じます。

3-2. 売り手:株式を高値で売却できる

LBOファイナンスを用いた売り手側のメリットは、株式を高値で売却できる点です。

LBOファイナンスを使って株式を買収する場合、一般的に買い手はより競争力のある取得価額を提示することが可能となり、売り手側はその分高い売却益を得ることが可能です。

3-3. LBOファイナンス提供者:高金利で貸し付けできる

LBOファイナンスが行われる場合、買収資金を提供する金融機関側も重要な役割を果たします。資金提供者となる金融機関にとっても、大きなメリットがあります。

LBOファイナンスは、銀行などの金融機関にとってリスクの高い取引ですが、その分だけ高金利で貸し付けることが可能です。また、手数料を払ってでも短期間で返済されるケースも多いため、金融機関側から見ると、短期間で利益を上げることも望めます。

上述のように、LBOファイナンスを利用した取引の買い手は主にPEファンドとなりますが、PEファンドはLBOファイナンスを複数同時利用して買収を繰り返し、数年単位での資本回収を見込んでいます。したがって、金融機関側も、短期間で何度も収益をあげる機会が期待できるでしょう。

これらの点が、資金提供元となる金融機関のメリットといえます。

4. LBOファイナンスを利用するリスク

LBOファイナンスにはメリットが多い反面、さまざまなリスクが存在します。特に重要なものについて、買い手・対象会社・LBOファイナンス提供者の三者に分けて解説します。

4-1. 買い手:信用を損なう可能性がある

LBOファイナンスを実施する場合に考えられる買い手側のリスクは、失敗すると信用を損なう可能性があることです。LBOファイナンスが失敗してしまうと、買い手によって計画性の無い買収が行われたとみなされ、社会的信用や評判を大きく損ねてしまう恐れが生じます。

例えばPEファンドであれば、別案件でのLBOファイナンスの調達難易度が上がる可能性があります。

また、調達した資金の返済を対象会社に負わせることになるため、外部からの印象も悪くなり、信頼を失うかもしれません。買い手側にリスクが生じること無く、対象会社だけに返済義務が発生することから、対象会社にとってフェアではない買収とみなされることもあります。

4-2. 対象会社:経営の自由度が下がる

LBOファイナンスによる対象会社側のデメリットは、経営の自由度が下がることです。LBOファイナンスを利用した融資は、通常の金融機関による融資よりも金利が高く、かつ、返済期間は短めに設定されています。

そのため、短期間で事業の利益を生み出し、利益は優先的に負債の返済にあてなければなりません。金融機関によっては「コベナンツ」と呼ばれる、融資に関連する契約条件が設けられることがあり、本来必要な将来に向けた投資ができなくなる可能性もあります。

キャッシュフローが圧迫され、収益力が低下した場合には、資金繰りが厳しくなることが予想されます。したがって、LBOファイナンスを活用すると対象会社において経営戦略が制限され、追加融資や大規模な設備投資が難しくなる場合があることも、リスクの一つです。

4-3. LBOファイナンス提供者:資金回収できないケースがある

LBOファイナンスを実施した場合、資金提供元となる金融機関などのリスクは、貸し倒れで資金回収ができない可能性があることです。

金融機関は、対象会社のキャッシュフローや資産などを担保に融資を行うため、万が一事業が失敗に終われば、融資した資金の回収が不能になる危険性があります。しかも、LBOファイナンスによって対象会社の企業経営は難しくなることから、その危険性は通常の融資と比べると、高いといえるでしょう。

そのため、不良債権が発生する事態を避け、融資すべきかどうかを判断する際には、極めて高い専門性が求められます。

5. LBOをファイナンスを活用するスキーム

次に、LBOファイナンスの仕組みについて解説します。LBOファイナンスを活用するスキームは、主に以下の4つのプロセスを経て実施されます。

- SPCを設立する

- SPCがLBOローンの借入により資金調達を行う

- SPCが買収を実行する

- SPCと対象会社の合併

いずれも重要な工程ですので、詳細を順番に把握しましょう。

5-1. SPCを設立する

LBOファイナンスを実施する場合は、買い手側となるファンドなどが返済責任を負わない形で資金調達をしなければなりません。したがって、資金調達を目的とする特別目的会社(SPC)を設立します。

一般的には買収側が出資してSPCを設立し、買収資金の調達や管理をSPCが行う形態をとります。こうすることで、買収の資金調達、資産の保有・管理が効率的になります。

5-2. SPCが資金調達を行う

次に行うのが、SPCによる資金調達です。SPCを設立したら、事前の打ち合わせ通り金融機関からLBOローンの融資を受けて、M&Aの買収資金を調達します。

ただし、SPC自体はこの融資に対して、返済に充てる資産を持っていません。その代わりとして、金融機関は対象会社の安定したキャッシュフローや資産の担保価値などをもとに返済能力を評価・確認し、資産については担保とします。

こうすることにより、SPC自身には返済能力が無くても、買収資金の調達能力と借金の返済義務が両方ある状態となります。

5-3. SPCが買収を実行する

SPCによる資金調達が完了したら、その資金を使って対象会社を買収します。対象会社が上場していれば株式の取得にあたり、TOB(株式公開買付)が実施されるケースが大半です。

LBOファイナンスを活用できた場合、買い手はより高い取得価額の提示が可能となり、対象会社の株主である売り手に利益をもたらすことになります。

5-4. SPCと対象会社の合併

最終的に、SPCと対象会社を合併させます。SPCは、LBOファイナンスによって調達した資金で対象会社の株式を保有しているため、対象会社の親会社です。

親会社であるSPCと、子会社である対象会社を合併させることによりSPCは消滅し、LBOローンは対象会社による借入として残ります。したがって、借入金の返済義務は対象会社が負う形となります。

6. LBOファイナンスを活用する際のポイント

最後に、LBOファイナンスを活用する際のポイントについて解説します。注意すべきことがいくつかありますので、一つずつ見ていきましょう。

6-1. 既存借入金の返済が発生する

LBOファイナンスを実施する場合は、買収対価の支払いに加え、対象会社が買収時点で負う借入金について、買収のタイミングで返済しなければなりません。

これには、主に以下の2つの理由があります。

既存借入金の返済義務が移転するため

買収対象会社における、既存の借入金の約定書には「株主が変更となった場合に、借入金の返済義務が変更後の株主に移転する」といった条文が含まれていることがあります。これを、チェンジオブコントロール条項(COC条項)といいます。

借入金の約定書にCOC条項が付されていると、新たに対象会社の株主となったSPCは、当該借入金の返済義務を負わなければなりません。これを避けるために、既存借入金を返済してしまうわけです。

LBOファイナンスに伴う担保の設定のため

LBOファイナンスを実施する場合、通常、対象会社は金融機関から全資産に対する担保の設定が求められます。しかし、既存借入金があれば、それらに既に担保の設定がなされているため、優先的に抵当権を設定することができません。

こうした事態を避け、LBOファイナンスによる融資を行った金融機関が、担保の設定を実行できるようにするために既存の借入金を全額返済することになります。

したがって、SPCは既存借入金の返済に備えて、資金を確保することが求められます。

6-2. 債務超過のリスクを回避する

LBOファイナンスを活用する際は、何としても返済不能となる状況を回避しなければなりません。LBOファイナンスでは対象会社が返済責任を負うため、事業内容をしっかり吟味し、リスクが生じる危険性を把握することが重要です。

そのためには、対象会社の財務状況だけでなく、ビジネスモデルを細かく分析し、毎期安定した金額のキャッシュフローが得られるかどうかを確認しておかなければなりません。

万が一返済不能に陥れば、買収によって取得した事業が頓挫してしまう可能性があります。そのため、将来的に得られるキャッシュフローを正しく見積もり、返済能力を確認することが肝要です。

6-3. コストを適切に見積もる

LBOファイナンスを実施する際には、対象会社が上場企業である場合、その株式の取得はTOBで行われることが多く、これらの関連コストにまつわる見積もりは比較的容易に可能です。

一方、敵対的TOBが実施されると、対象会社が防衛策を取ることで予期せぬコストが発生してしまうため、想定していた買収コストを大幅に上回ってしまうケースが考えられます。

最悪の場合、買収そのものが中止となる可能性もあるだけに、こうしたコストを適切に見積もることが大切です。

7. まとめ

LBOファイナンスを利用すると、自社の資本力をはるかに超える企業の買収も可能になります。しかも、その返済は対象会社が行うため、買い手側に金銭的な負担がかかることはありません。

しかし、買収後の返済によって対象会社のキャッシュフローは悪化するため、予定通りの収益をあげられなければ、返済そのものが難しくなってしまう恐れがあります。

こうした事態を防ぐためには、LBOファイナンスや金融機関のサービス内容に精通した専門家に相談し、予測される状況に合ったアドバイスを受けることが大切です。

M&Aキャピタルパートナーズは、東証プライム上場のM&A仲介会社であり、LBOファイナンスに詳しい専門家も多数在籍しています。LBOファイナンスに関する案件で、疑問や相談のある方は、どうぞお気軽にお問い合わせください。