更新日

会社全体ではなく、一部の事業に限定して買収を行う際は、会社経営への負担を軽減すべく、通常の株式譲渡に代えて「会社分割」というM&A手法を選択することも有効です。

一方、会社分割を行う場合に検討すべき税金の仕組みは複雑なため、会社分割型M&Aの結果として思わぬ税務インパクトが生じ、あとから問題になるケースがあります。

本記事を通じて、会社分割に関わる税金の概要を把握し、会社分割型M&Aの検討に役立てましょう。

1. 会社分割に関する税金について

会社分割には「新設分割」と「吸収分割」の2種類があります。新設分割は、新たに設立した会社に対して事業を承継させる方法です。一方、吸収分割は、既存の会社に対して事業を承継させる方法です。

分割元の会社が、分割先の会社から受け取ることとなる分割の対価が、最終的に誰に帰属するのかにより、さらに「分社型分割」と「分割型分割」に分類されます。

したがって、対象企業がどの種類の分割に該当するかによって、課税対象が異なります。

【会社分割の種類】

| 分社型分割 | 分割型分割 | |

|---|---|---|

| 新設分割 |

・分割した事業は新設会社が引き継ぐ |

・分割した事業は新設会社が引き継ぐ |

| 吸収分割 |

・分割した事業は既存の他会社が引き継ぐ |

・分割した事業は既存の他会社が引き継ぐ |

2. 会社分割に関わる税金

会社分割を行う際に考慮すべき税金として、主に消費税、不動産取得税、登録免許税、および法人税が挙げられます。これらの税金について、会社分割の局面における取扱いのポイントを順に確認していきましょう。

2-1. 消費税

会社分割は、消費税法上の「不課税取引」に該当するため、会社分割そのものにより、分割会社および承継会社において消費税が発生することはありません。ただし、分割の結果として、承継会社において消費税の納付義務が発生することがあります。

例えば、新設分割の場合、分割会社と承継会社の課税売上高の合計が1,000万円を超え、分割会社が承継会社に対し50%超の出資比率を有しているケースでは、分割があった事業年度の翌々年度において承継会社に納税義務が発生します。

2-2. 不動産取得税

不動産取得税は通常、取得した不動産の固定資産税評価額の3%または4%が課されます。

ただし、分社型分割の場合は以下の1〜4、分割型分割の場合は1〜5の要件を満たすと、それぞれ「非課税」となります。

- 分割対価が承継会社の株式のみ

- 主要な資産および負債が承継法人に移転している

- 分割事業が引き続き営まれる見込み

- 分割事業に係る従業者の概ね80%以上が、承継法人に従事する見込み

- 分割対価が分割会社の株主に按分(あんぶん)される

2-3. 登録免許税

法人登記と不動産登記に際して、登録免許税が発生します。

法人登記に関しては、分割会社では一律3万円です。分割承継会社では、新設分割の場合は新設会社の資本金額の0.7%、吸収分割の場合は増加した資本金額の0.7%(いずれも3万円未満の場合は3万円)が生じます。

また、会社分割により不動産の所有権が承継会社に移転するケースでは、不動産の所有権移転登記に際して、不動産価額(固定資産税評価額)の2.0%(軽減措置の適用を受けた場合は0.4%)が発生します。

2-4. 法人税

会社分割では、原則として分割法人が承継法人に対して、その資産または負債を分割時の時価により譲渡したものとみなします。そのため、分割会社では「時価と簿価との差額」を譲渡損益として認識し、譲渡益が生じる場合には課税対象となります。一方、承継会社では時価により、資産または負債を承継することが基本です。

ただし、一定の要件を満たすことで、資産または負債が時価ではなく「簿価により譲渡されたもの」として扱われるケースがあります。その場合、分割法人で譲渡損益を認識する必要は無く、承継法人では簿価で資産または負債を承継します。

3. 会社分割の法人税の扱い

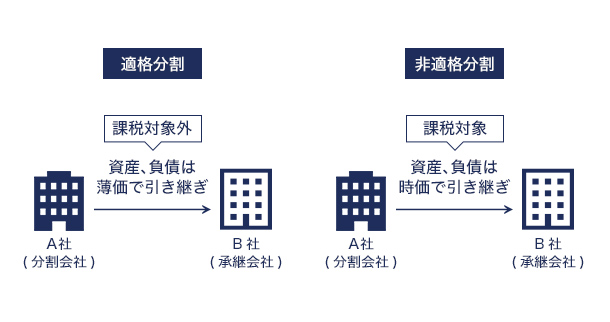

会社分割のうち、資産または負債を時価で譲渡したものと取り扱われる場合を、税務上の「非適格分割」、簿価で譲渡したものとみなされる場合を「適格分割」といいます。

法令で定められた、一定の要件を満たす場合は「適格分割」に分類されます。

3-1. 適格分割

適格分割に該当するための要件は、以下の3つの類型別に定められています。いずれの類型でも、対価として「承継会社の株式等以外の資産が交付されないこと」が共通要件です。

- 会社分割の実行前と実行後で完全支配関係(100%)が継続している場合

- 会社分割の実行前と実行後で支配関係(50%超)が継続している場合

- 共同事業を営む場合

【2】の場合には、次のような条件が加重されます。

- 分割対象事業に関する主要な資産や負債を承継会社に移転すること

- 分割対象事業の従業者の80%以上が、承継会社の業務に従事すること

- 分割対象事業が承継会社で継続される見込みであること

さらに【3】の場合では、分割対象事業と承継会社の既存事業の関連性などが必要です。適格分割の場合には、譲渡損益が生じないため法人税は発生せず、分割型分割の場合は、分割会社の株主に課税は生じません。

3-2. 非適格分割

適格分割に関する要件を満たさない会社分割は、非適格分割とされます。非適格分割の場合、分割対象事業の資産および負債は「時価で譲渡される」ことが原則です。この際、時価と簿価との差額は譲渡損益として認識され、譲渡益の場合には法人税の課税対象となります。

さらに、分割型分割の場合には、承継会社が分割会社に支払った対価は最終的に分割会社の株主に交付されますが、これは「みなし配当」として扱われます。

みなし配当とは、実際に具体的な配当が行われていないものの、税務上は、実質的な配当と同様の行為が行われたものとみなすことです。なお、承継会社の株主が法人である場合は法人税、個人である場合は所得税の課税対象となります。

4. 会社分割の繰越欠損金の扱い

繰越欠損金は、ある年度のマイナスの課税所得を繰り越して、将来の課税所得と相殺できる仕組みです。繰越欠損金は発生後「最大10年間」繰越可能であり、その期間中に課税所得が生じた場合には、課税所得と相殺できます。

会社分割では原則として、分割会社の繰越欠損金は承継会社に引き継がれません。しかし、支配関係が分割前5年以内に生じている承継会社と適格分割を行った場合等において、承継会社に元々存在していた繰越欠損金については、分割後に使用制限が課されます。

これは、分割に先立ち繰越欠損金を有する会社を買収し、その繰越欠損金と相殺する目的で、買収元の会社があえて買収先の会社に対し会社分割を行うことを規制する趣旨です。

| 分割条件 | 分割会社 | 承継会社 |

|---|---|---|

| 適格分割 |

利用制限なし |

一定の場合、利用制限あり |

| 非適格分割 |

利用制限なし |

利用制限なし |

5. まとめ

貴社が検討されるM&Aが「適格分割」に該当する場合には、法人税や不動産取得税を軽減できる余地があります。会社分割に関する税務インパクトを適切に理解したうえで、会社分割型M&Aを進めることが、成功への近道です。

M&Aキャピタルパートナーズでは、公認会計士や税理士など、コンサルタントの士業資格保有率が業界トップの14.8%を有しています。会社分割型M&Aの実務と税務知識に精通した専門家が、貴社のM&Aをサポートします。

会社分割における税金に関して疑問やお悩みがある方は、お気軽にお問い合わせください。