更新日

ベンチャー企業にとってのM&Aについて

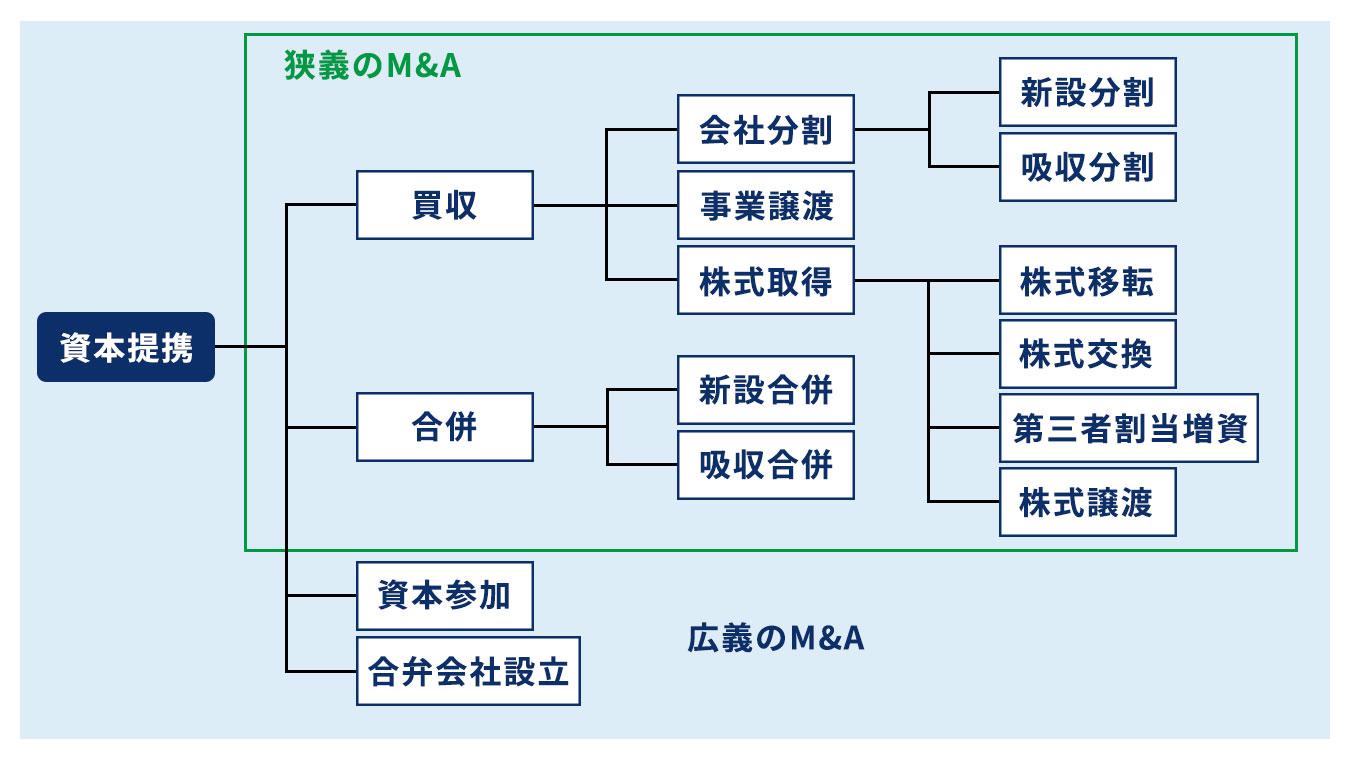

ベンチャー企業にとってのM&Aとは、資本強化や創業者利益の獲得を目的とする代表的なEXIT手段であり、買い手にとっては技術・人材などの経営資源補完や新規市場参入を図る手段です。IPOと比べ準備負担が軽く短期間で進めやすい一方、経営権喪失や相手先探索の難しさといった課題も伴います。

近年、M&Aは増加傾向にあり、ベンチャー企業においても同様の状況が生じています。ここでいうベンチャー企業とは、独自の技術やアイデアなどを用いて新規事業の拡大を目指す、成長過程にある会社のことを指します。

さらなる成長を目指す場合などに、選択肢の一つとして挙げられるのがM&Aです。ベンチャー企業の選択肢としては、M&AだけでなくIPOも含まれます。

本記事では、「M&Aとは?」の基本的な理解を踏まえたうえで、ベンチャー企業にとってM&Aを行う意味のほか、近年の動向やIPOとの違いなどについて解説します。ベンチャー企業が関連するM&A事例についても紹介しますので、最後までご参照ください。

ベンチャー企業とM&A

ベンチャー企業においてM&Aは、成長のための資本や、創業者利益を得るための一つの選択肢にすぎません。ベンチャー企業といえばIPO(新規公開株式)などの方法もありますが、ここでは、ベンチャー企業におけるM&Aの意味について解説します。

事業を売却して創業者利益の獲得を目指すEXIT戦略

ベンチャー企業にとってM&Aは、IPOと並ぶ代表的な投資の回収手法です。

この回収手法は、EXIT(イグジット)とも呼ばれます。ベンチャー企業の創業者がどのEXITを選択するかは、「今後どのようなことを行いたいか」「何のために売却するのか」などの目的に紐づきます。

ベンチャー企業の成長過程においては資本が必要となり、その観点から売却を選択することが一般的です。一方で、創業者が次の事業を立ち上げるため、もしくは今後の人生のために、創業者利益を獲得する目的から売却を選択することもあります。

売却する側から見た場合、こうしたことがM&Aを選択する理由に該当します。

ベンチャー企業を買収する目的

売り手側の売却理由は上述のとおりですが、一方の買い手側は、どのような観点でベンチャー企業を買収するのでしょうか。買い手側がベンチャー企業を買収する目的について、解説します。

経営資源を補完する

ベンチャー企業は独自の技術やアイデアを持っており、それらをもとに新規事業を立ち上げ、拡大を目指していきます。さらなる拡大を考える場面においては資金や人材が必要となりますが、ベンチャー企業にとって、そうした資本を投入できないケースは少なくありません。

その際、買い手側はM&Aを選択して、ベンチャー企業を買収することがあります。資金を投入する代わりに、優秀な人材や技術・ノウハウを確保でき、製品やサービスの開発などにつなげられます。また、自社の技術を合わせることにより、ベンチャー企業が開発していた技術を急速に発展させることも可能です。

買い手側は、技術・人材などの経営資源を補完することで、企業の成長につなげます。

事業拡大を目指す

買収する側にとっても事業の拡大は大きな課題です。事業拡大では、「既存事業の拡大」と「新規市場への参入」という2つの観点があり、それぞれ以下のような効果が見込めます。

【既存事業の拡大】

- 既存事業と同じ分野のベンチャー企業を買収することで、自社の販売網を活用してさらなる成長を見込める

- ベンチャー企業の販売網を活用し、新たな顧客基盤を構築できる

【新規市場への参入】

- 低いリスクで新規事業をスタートできる

- 既存事業が経営困難になった場合にリスク分散が図れ、経営の安定化につながる

M&Aを採用するベンチャー企業の動向

日本のベンチャー企業といえばIPOが主流でしたが、昨今は流れが変わってきており、M&Aも選択されるようになってきました。

ただし、まだまだアメリカと比較すると少ない状況です。経済産業省の「大企業×スタートアップのM&Aに関する調査報告書」より「ベンチャーキャピタルの投資先企業のIPO及びM&Aの状況」を見ると、アメリカは9割以上がM&Aであるのに対し、日本では3割程度に留まっています。

出典:経済産業省 大企業×スタートアップのM&Aに関する調査報告書(バリュエーションに対する考え方及びIRのあり方について)

また金額の規模も、アメリカと比較するとまだまだ低いのが現状です。2019年のデータで見ると、アメリカが80.0億円であるのに対し日本は4.7億円であり、金額差は20倍近くにも上ります。

M&A時の買収価格

| 2017年 | 2018年 | 2019年 | |

|---|---|---|---|

| 米国 | 59.8億円 | 76.9億円 | 80.0億円 |

| 日本 | 5.2億円 | 2.7億円 | 4.7億円 |

| 期中平均レート算定 (1ドルあたり) |

111.9円 | 110.3円 | 109.0円 |

出典:経済産業省 大企業×スタートアップのM&Aに関する調査報告書(バリュエーションに対する考え方及びIRのあり方について)

ベンチャー企業におけるM&AとIPOの比較

ベンチャー企業においてIPOとM&Aが選択肢としてあることは、ここまで解説してきたとおりです。それぞれのメリットやデメリットについて解説していきます。

M&Aのメリット・デメリット

M&Aにおけるメリットとデメリットは、以下のとおりです。

| M&Aのメリット | M&Aのデメリット |

|---|---|

|

・株式を現金化しやすい ・IPOよりも準備が少なく、譲渡先が見つかれば短期間で進められる ・短期間で事業成長しやすい |

・経営権がなくなってしまう ・譲渡先を見つけることが難しい |

M&Aは基本的に相対取引であるため、お互いの合意があれば短期間でも成立します。そのため、売却したいと思った時に相手先を見つけることができれば、株式の現金化はスムーズです。

またM&Aは、相手が見つかればIPOよりも短期間で実行ができます。さらに、資金や人材を投入してもらうことで、短期間での事業成長も望めるでしょう。

一方、売却により経営権がなくなる点はデメリットです。また、譲渡先が見つかれば短期間で実行できますが、実際にすぐ見つけるのは難しいのが現状です。

IPOのメリット・デメリット

一方、IPOにおけるメリットとデメリットは以下のとおりです。

| IPOのメリット | IPOのデメリット |

|---|---|

|

・資金調達が実行しやすい ・社会的な信用力やブランド力の向上 |

・審査が手間で、時間やコストもかかる ・現金化しづらい |

上場によって信用力が高まり、金融市場から直接資金を調達できます。また、社会的な信用力やブランド力などが向上する点もメリットです。その結果、人材の確保や従業員のモチベーションアップにもつながります。

一方、審査が手間で時間もかかり、コストもかかる点はデメリットです。また、上場したからといって経営者が株式を手放すと、市場にマイナスのイメージを与えるため、売却が難しく現金化しづらい傾向にあります。

ベンチャー企業におけるM&Aの流れ

ベンチャー企業においても、基本的なM&Aと流れは同じです。

- 相談・問い合わせ

- 秘密保持契約・アドバイザリー契約締結

- 各種資料の提出

- 企業価値評価の実施と企業概要書の作成

- 譲受企業とのトップ面談

- 基本合意

- 買い手企業によるデューデリジェンス

- 最終合意クロージング

M&Aには専門的な知識や経験が必要となるため、専門家に相談しましょう。専門家が決まったら秘密保持契約やアドバイザリー契約を締結、各種資料を提出し、アドバイザーが企業概要書などを作成して相手先を検討します。

相手先が決まったら面談を行い、基本合意に向けて交渉がスタート。基本合意が締結されたらデューデリジェンスを実施し、クロージングに向かうという流れです。

ベンチャー企業がM&Aを成功させるためのポイント

ベンチャー企業がM&Aを成功させるためには、事前に押さえておくべきポイントや注意点があります。

売却タイミングを慎重に考慮する

まず押さえておきたいのが売却タイミングです。タイミングを誤ると、M&Aがスムーズに進行できず、場合によっては想定より売却金額が低くなる可能性もあります。

売却タイミングを考える際には、会社の成長と業界内のトレンドを考慮しましょう。特にベンチャー企業の場合、自社の成長過程を把握し、ベストなタイミングを見極めることが重要です。

会社の状況や外部環境を踏まえ、最適な時期に売却することが、M&Aの成功に結びつきます。

PMIの準備を怠らない

M&Aを成功させるには、譲渡後のPMIが成功するかどうかもポイントです。PMIとは、日本語の直訳で「合併後の統合」を意味し、M&A成立後に行われる統合プロセスのことを指します。

PMIが成功しなければ、買い手と売り手のシナジー効果は得られず、当初想定している事業計画も達成できません。また、従業員のモチベーション低下による退職のリスクも高まります。

こうした事態を防ぐためにも、経営・組織体制や業務システム、業績評価基準などをどう統合・再構築するのかを事前に計画し、M&A実施後の業務に備えることが重要です。

シナジー効果がある譲渡先を選択する

譲渡を進めていく中で、売り手は譲渡先とのシナジー効果がどれだけあるかも考慮しましょう。最適な譲渡先を選定できれば、統合後も事業の成長が大いに期待できます。

また、見込まれるシナジー効果を譲渡先にアピールすることで、譲渡金額にも良い影響を与え、高い金額での売却を実現できる可能性もあります。

適切なスキームを選択する

M&Aには数多くのスキームがあり、売り手企業にとって有利となる場合もあれば、不利になる場合もあります。

譲渡する際は、株式譲渡が選択肢として有望です。その他の選択肢と比較しても手続きが簡易で手間が少ないのが特徴です。とはいえ、ケースによって最適な選択肢は変わりますので、自社に有利になるよう検討を進めましょう。

信頼できる専門家に相談して譲渡先を選定する

M&Aの契約や手続きには専門的な知識が要求されます。上述したスキームの選択や譲渡先の選定も、自社の状況や外部環境の変化を考慮しながら、最適な方法を見出す必要があります。そのため、M&Aの豊富な実績を持った専門家に相談して進めることが重要です。

譲渡を進めるにあたっては、譲渡先を探し出すのは大変な作業であると共に、その成果がM&Aの成否に直結すると言っても過言ではありません。専門家に依頼をすれば、重要なプロセスである譲渡先候補の調査や選定、手続きなどをサポートしてもらえます。

当社でも、経営者様のご要望などをヒアリングしながら、綿密な調査を行い、最適な選択肢を提案いたします。もちろん、手続きの進行もサポートしますので、M&Aをご検討中の企業様はぜひご相談ください。

ベンチャー企業のM&A事例

昨今に実施された、ベンチャー企業が関連するM&Aの事例について紹介します。

「日立製作所」による「KYOTO ROBOTICS」の子会社化

日立製作所がKYOTO ROBOTICSの株式を取得した事例です。2021年4月、知能ロボットシステム開発のスタートアップ企業である、KYOTO ROBOTICS株式会社の約96%の株式を日立製作所が取得し、子会社化しました。

KYOTO ROBOTICSが保有する高度な知能ロボットシステムの技術・ノウハウを獲得することで、自動化ライン全体に対し、ワンストップかつスピーディーにロボットSIの提供が可能になりました。

KYOTO ROBOTICSにとっても、日立製作所が保有する顧客に対し、技術を提供することでさらなる成長が期待できるなど、双方にとってメリットがあったM&Aの事例です。

「シード」による「ユニバーサルビュー」の子会社化

シードがユニバーサルビューの株式を取得した事例です。2021年4月、シードはユニバーサルビューの株主であるINCJ、他12名から株式を取得し、本件の譲渡で議決権の94.2%を得ることで子会社化しました。

ユニバーサルビューは、近視の矯正を目的とする、オルソケラトロジーレンズ「プレスオーコレクト」の製造販売事業者です。シードの販路を使うことで、さらなる事業拡大、販売体制の強化が可能になりました。また、シードにとっても新たに期待される商品を自社で取り扱えるため、成長につながったという事例です。

「ワールド」による「ラクサス・テクノロジーズ」の子会社化

2019年10月に、ワールドがラクサス・テクノロジーの株式62.5%を取得して、子会社化した事例です。

ラクサス・テクノロジーズは、月々の定額料金で高級ブランドバッグを借り放題できる、サブスクリプション型サービスを提供する企業です。同社は、ワールドの顧客基盤を活用することで幅広い販路の拡大、また資金を含めたリソースを統合することで、さらなる成長を見込めるようになりました。

またワールドにとっても、新たな商品群を手に入れることで新規顧客層の獲得につながりました。

「凸版印刷」による「ブルックマンテクノロジ」の子会社化

2021年3月、凸版印刷がCMOSイメージセンサの開発・販売を行う、ブルックマンテクノロジの株式89.1%を取得し、子会社化した事例です。

ブルックマンテクノロジが保有する独自のToFセンサ設計技術、高速撮像性/長距離測定性/外乱耐性を活用した、実用性の高いToFセンサの開発、そして、3Dイメージセンシング市場への本格参入を目指して子会社化を実施しました。ブルックマンテクノロジにとっても、凸版印刷という大企業の開発力を活用でき、さらなる成長につながりました。

「大阪ガス」による「パレットクラウド」の子会社化

大阪ガスがパレットクラウドの株式を取得した事例です。2020年10月、賃貸管理会社向けの入居者管理システムを提供する、パレットクラウドの株式を取得することで、大阪ガスグループへと加入させました。

パレットクラウドは不動産業界に特化した管理システムを保有しており、大阪ガスが有する経営資源、事業ノウハウを活用することで、新たな顧客層などの獲得が可能となりました。大阪ガスにとっても、新たなサービスの獲得による進化につながりました。

まとめ

ベンチャーにとってのM&Aについて解説しました。ベンチャー企業にとって、M&Aは選択肢の一つとなりうるもので、うまく活用すれば企業の大きな成長につながります。

M&Aは知識として難しく、専門知識が必要なため、信頼できる専門家に委託して進めるほうがスムーズです。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

よくある質問

- ベンチャー企業にとってM&Aはどのような意味がありますか?

- ベンチャー企業にとってM&Aは、成長に必要な資本を確保したり、創業者利益を獲得するEXIT戦略のひとつです。IPOと並ぶ回収手法であり、事業拡大や次の挑戦のために売却を選択するケースがあります。

- ベンチャー企業がM&AでEXITを選択する理由は何ですか?

- 理由は主に二つあり、成長過程で必要となる資本の確保と、創業者が次の事業や人生設計のために創業者利益を得ることです。目的によってどのEXITを選ぶかが変わります。

- 買い手企業はベンチャー企業をどのような目的で買収しますか?

- 独自技術や優秀な人材を確保し経営資源を補完する目的があります。また、既存事業の強化や新規市場への参入など、事業拡大のために買収を行うケースもあります。

- ベンチャー企業のM&A市場の動向はどうなっていますか?

- 日本では従来IPOが主流でしたが、近年はM&Aも選択肢として増加しています。ただし米国と比べると件数も規模もまだ小さく、日本は3割程度に留まっています。

- M&AとIPOはどう比較できますか?

- M&Aは株式を現金化しやすく準備が少なく短期間で進められる一方、経営権を失うデメリットがあります。IPOは資金調達や信用力向上につながりますが、審査の手間や現金化の難しさがデメリットです。

- ベンチャー企業がM&Aを成功させるための重要なポイントは何ですか?

- 売却タイミングの見極め、PMIの準備、シナジー効果のある譲渡先の選定、適切なスキーム選択、専門家への相談が重要です。これらが統合後の成長に大きく影響します。

- ベンチャー企業のM&Aの一般的な流れを教えてください。

- 相談・問い合わせから始まり、秘密保持契約、資料提出、企業価値評価、トップ面談、基本合意、デューデリジェンス、最終合意クロージングという流れで進みます。

- M&Aのメリットとデメリットにはどのようなものがありますか?

- メリットは現金化のしやすさや短期間での事業成長、デメリットは経営権を失うことや譲渡先を探す難しさが挙げられます。本文ではM&AとIPO双方のメリット・デメリットが説明されています。

M&Aを流れから学ぶ

(解説記事&用語集)

M&A関連記事

M&A基礎

目的別M&A

- 事業承継とは

- 事業承継とM&Aの違い

- 事業承継M&A

- 「事業承継」と「事業継承」の違い

- 事業承継問題

- 後継者不足の実態

- 事業承継における課題

- 事業承継対策の必要性

- 事業承継を実施するタイミング

- 事業承継の流れ

- 事業承継計画

- 事業承継計画書の記載項目

- 事業承継のチェックリスト

- 事業承継における後継者選定

- 事業承継における後継者育成

- 親族内承継

- 親族外承継

- 従業員への事業承継

- 第三者承継

- 親族内承継と第三者承継の比較

- 後継者のいない会社を買う

- 事業承継の主要スキーム比較

- 持株会社を活用した事業承継

- 事業承継信託

- 事業承継ファンド

- 医療法人の事業承継

- 事業承継に向けた資金調達方法

- 事業承継補助金

- 事業承継で活用できる融資

- 事業承継における生命保険

- 事業承継税制

- 事業承継の税務対策

- 事業承継と資産移転

- 事業承継時の消費税の取扱い

- 承継時の債権・債務の取扱い

- 地位承継

- 包括承継

- 許認可の承継

- 株式相続

- 株式の贈与

- 自社株贈与

- 事業承継士

- 事業承継の専門家

- 事業承継コンサルティング

- 事業承継特別保証制度

- 事業承継に潜むリスクと対策

- 事業承継に伴う労務管理リスク

- 会社売却と事業承継の違い

- ベンチャー企業にとってのM&A【閲覧中】

- スタートアップにおけるM&A

- ベンチャーキャピタル(VC)

- エンジェル投資家

- M&Aを活用した起業

- 新規事業のM&A

- ジョイントベンチャー

M&Aスキーム

M&Aプロセス

企業価値評価

M&Aリスク

デューデリジェンス

M&Aファイナンス

M&A税務

M&A法務

用語・その他

- バスケット条項

- 当期純利益

- 資産除去債務

- XBRL

- 特別決議

- 譲渡承認取締役会

- 大量保有報告

- 適時開示

- 法務のポイント

- インサイダー取引

- チャイニーズ・ウォール

- 匿名組合

- キラー・ビー

- クラウン・ジュエル

- グリーン・メール

- ゴールデンパラシュート

- ジューイッシュ・デンティスト

- スタッガード・ボード

- スケールメリット

- ストラクチャー

- 利益相反

- 源泉徴収

- プロキシー・ファイト

- パールハーバー・ファイル

- Qレシオ

- MSCB

- IFRS

- 現物出資

- コントロールプレミアム

- ゴーイング・プライベート(Going Private)

- バックエンド・ピル

- パックマン・ディフェンス

- EV(事業価値)

- 売渡請求

- 株主価値

- レバレッジ効果

- 減損価格

- アーンアウト

- シャーク・リペラント

- スーイサイド・ピル

- ティン・パラシュート

- 低廉譲渡

- 監査法人

- 相対取引

- 範囲の経済

- アナジー効果

- 債券

- 純有利子負債(ネット デット)

- ホールディングス

- COC条項(チェンジ・オブ・コントロール条項)

- ディスクロージャー

- 会社法

- ROA(総資産利益率)

- 国際租税条約

- 役員報酬

- SWOT分析

- アンゾフの成長マトリクス

- サクセッションプラン

- ドラッグアロング

- 累進課税

- 総合課税と分離課税の違い

- キャピタルゲイン

- インカムゲイン

- 資本と負債の区分

- 益金不算入

- タックスシールド

- 繰越欠損金

- スタンドアローン・イシュー

- ロックド・ボックス方式

- 特定承継

- プットオプション

- 埋没費用(サンクコスト)

M&Aキャピタルパートナーズが

選ばれる理由

創業以来、売り手・買い手双方のお客様から頂戴する手数料は同一で、

実際の株式の取引額をそのまま報酬基準とする「株価レーマン方式」を採用しております。

弊社の頂戴する成功報酬の報酬率(手数料率)は、

M&A仲介業界の中でも「支払手数料率の低さNo.1」を誇っております。

-

明瞭かつ納得の手数料体系

創業以来変わらない着手金無料などの報酬体系で、お相手企業と基本合意に至るまで無料で支援致します。

- 関連ページ -

-

豊富なM&A成約実績

創業以来、国内No.1の調剤薬局業界のM&A成約実績の他、多種多様な業界・業種において多くの実績がございます。

- 関連ページ -

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。